Uanset om du er økologisk eller konventionel landmand i Danmark, så rammer de danske afgifter på planteværnsmidler hårdt. Ikke blot fordi afgifterne er en økonomisk belastning, der fordyrer produktionen, men også fordi de danske varer bliver dyrere at producere i forhold produktionsomkostningerne hos konkurrenterne i resten af EU. For afgifter på pesticider er ikke normen i EU. Tværtimod er Danmark det eneste land, der har valgt at have høje afgifter på planteværnsmidler som en grundpille i sin pesticidstrategi.

Til afløsning af Sprøjtemiddelstrategi 2013-2015 implementerer Danmark nu Pesticidstrategi 2017-2021, der er fastlagt af et politisk flertal bestående af Regeringen (Venstre, Liberal Alliance og Det Konservative Folkeparti), Dansk Folkeparti, Socialdemokratiet, Det Radikale Venstre og Socialistisk Folkeparti.

Målet er, som i den foregående strategi, at nedbringe belastningen ved brug af plantebeskyttelsesmidler, og metoden, der skal bevirke at målet nås, er differentierede afgifter på planteværnsmidler, danske landmænd, gartnere og haveejere har adgang til. Devisen er, at jo større en fare et middel vurderes at udgøre for miljøet, sundhedsbelastningen for sprøjteføreren eller naturen, desto højere skal midlerne beskattes.

Målsætningen er et såkaldt pesticidbelastningsindeks (PBI) på 1,96 set i forhold til belastningen opgjort i forhold til salgstallene for 2011. Denne målsætning videreføres fra Sprøjtemiddelstrategien 2013-2016, og det afgørende virkemiddel er pesticidafgiften, der blev indført den 1. juli 2013. Den tidligere strategi havde som mål i 2015 at opnå en 40 pct. reduktion i forhold til den gennemsnitlige belastning fra 2008-2010.

Da mange danske landmænd købte til lager forud for pesticidafgiftens ikrafttræden den 1. juli 2013, er det af aftaleparterne blevet besluttet, at det først i slutningen af 2017 vil være muligt at vurdere, om afgiften virker efter hensigten. Det er årsagen til, at afgiftsevalueringen ikke indgår i Pesticidstrategi 2017-2021.

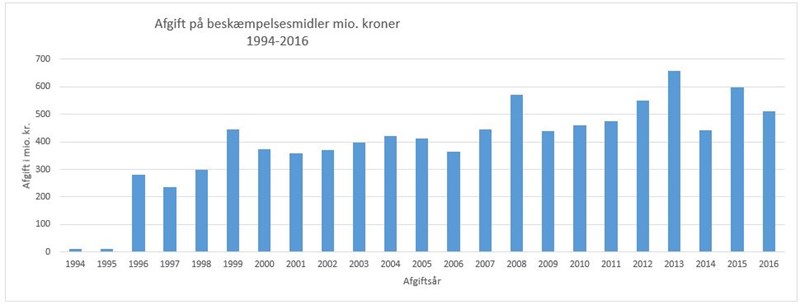

Afgiftsprovenue på 650 mio. kroner

Den politiske målsætning har siden de nuværende afgiftsregler trådte i kraft i 2013 været, at der årligt skal indkræves 650 mio. kroner i afgift fra salg af planeværnsmidler. Beløbet når dog ikke helt det niveau, da salget af pesticider har været svagt faldende, og da varslede ændringer i afgifterne har betydet, at landbruget i foråret 2013 indkøbte flere midler end normalt. Det har bevirket, at salget i enkelte år har været højere end normalt, og at der i efterfølgende år har været et lavere salg end forventet af myndighederne.

Indtægter fra Afgifter fra bekæmpelsesmidler lå ifølge Skatteministeriets indtægtslister for 2016 på 513 mio. kroner, eller 137 mio. kroner færre end budgetteret, og de seneste år er målet kun nået i 2013, hvor et højt salg op til de nye regler trådte i kraft betød, at afgifterne beløb sig til 659 mio. kroner. Før juli 2013 var målet, at der hvert år skulle inddrives i omegnen af 500 mio. kroner via pesticidafgifterne.

Aftaleparterne bag Pesticidstrategi 2017-2021 skal mødes igen i 2018 for at drøfte, om der er behov for at ændre målsætninger og pesticidafgiften, og dermed revurdere om en dansk særskat fortsat vurderes at være det bedste virkemiddel i bestræbelserne på at mindske belastningen fra pesticider i Danmark.

Ingen harmonisering i EU

Danmark er et af de få lande i EU, der har lagt afgift på planteværnsmidler. Således har hverken tyske, engelske eller polske landmænd afgiften med i beregningen, når driftsomkostningerne skal gøres op.

For hvert plantebeskyttelsesmiddel udregner man i Danmark, udover en basisafgift, en sundhedsbelastning, en miljøeffektbelastning og en miljøadfærdsbelastning. Grundlaget for at tildele de enkelte plantebeskyttelsesmidler en belastningsværdi er baseret på en vurdering fra Miljøstyrelsen med baggrund i aktivstoffernes egenskaber i forbindelse med godkendelsen af et produkt.

Ifølge de danske regler tages der ikke hensyn til om et planteværnsmiddel er naturligt eller kemisk fremstillet, da det er et middels effekt på miljø og sundhed afgifterne er pålagt for at begrænse. Det betyder også, at en række økologiske pesticider er ramt af hårde afgifter.

Svovl, der er klassificeret som et pesticid til brug for at hæmme udviklingen af svampesygdomme i eksempelvis æbler, har tidligere været pålagt en afgift på godt 77 kroner pr kilo, hvilket ifølge en udregning fra GartneriRådgivningen fra 2015 betyder en merudgift for en økologisk dansk æbleavler på ca. 4.000 kroner pr. hektar set i forhold til landmænd i lande uden afgifter på planteværn. Afgiften på svovl er sidenhen steget, og Landbrugsstyrelsen angiver i rapporten 'Nabotjek af økologisk frugt- og bærproduktion', at afgiften på en udvalgt type sprøjtesvovl ligger på 95 kr./kg.

For en kartoffelavler med læggekartofler beløber ekstraudgiften for den danske landmand sig ifølge udregninger fra L&F til ca. 1.250 kroner pr. hektar, og for producenter af henholdsvis vinterhvede og vinterraps til 505 og 590 kroner pr. hektar. I gennemsnit anslog L&F i 2017, at pesticidafgiften i gennemsnit koster en dansk landmand 295 kroner pr hektar ved et afgiftsprovenue på 650 mio. kroner.

I Sverige og Frankrig, der også har en pesticidafgift, svarer afgifterne, ifølge en opgørelse fra L&F, til en merudgift for landmanden på 20-30 kroner pr. hektar, eller cirka 10 pct. af det danske afgiftsniveau.

Manglende viden om afgifternes miljø- og sundhedsvirkninger

Selv om der i både den tidligere og nuværende strategi, der bærer undertitlen Fakta, forsigtighed og omtanke står anført, at afgifterne skal være med til at styrke miljø og sundhed, så er det i aftalerne ikke præciseret, hvordan de to forhold skal gøres målbare, og det mener vi hos Dansk Planteværn er et problem. Da den opstillede målsætning om 40 pct. reduktion i belastningen fra brug af plantebeskyttelsesmidler måles på produkternes iboende egenskaber, siger den nemlig grundlæggende ikke noget om niveauet af den faktiske belastning af miljø og sundhed, og det gør det meget vanskeligt at nå i mål med strategien.

Miljøstyrelsen i Danmark har normalt det princip, at man foretager en faglig vurdering ud fra den dokumentation og den viden, man har på lige præcis den konkrete anvendelse og de danske forhold, og derfor mener vi i Dansk Planteværn, at det vil være en styrkelse af den danske indsats, hvis man fremover tager udgangspunkt i en konkret risikovurdering af midlerne fremfor blot at se på, hvad de indeholder.

Derudover har afgifterne kun en effekt, hvis der findes et reelt alternativ. Er der kun ét middel, der kan anvendes til bekæmpelse af en skadegører, vil afgiften blot gøre midlet dyrere uden at føre til ændret adfærd hos landmanden, og det er den enkelte landmand, der er den nærmeste til at vide, hvordan planterne får de optimale vækstforhold. Derfor er det vigtigt at give landmanden mulighed for at agere og reagere, når der konkret er behov for det, med de nødvendige virkemidler.

Fakta:

Det mener Dansk Planeværn:

- Den eksisterende afgift er baseret på iboende egenskaber – hvilket ikke udtrykker den virkelige miljømæssige eller sundhedsmæssige påvirkning ved midlernes anvendelse.

- Der sker en vilkårlig økonomisk differentiering af midler med samme anvendelse, men med forskellig score på iboende egenskaber. Da alle godkendte midler er vurderet til ikke at have uacceptable effekter på miljø / dyr eller mennesker, er denne differentiering uden reel mening og konsekvensen er en reduktion af de effektive alternativer i en given anvendelsessituation. Dette kan medføre en øget resistensrisiko, da stoffer med samme ”fareprofil” også ofte har samme virkningsmekanisme.

- Innovation er et vigtigt element i plantebeskyttelse, og producenterne arbejder konstant på udvikling af nye bekæmpelsesløsninger. Imidlertid har det danske afgiftssystem en begrænsende effekt med hensyn til dansk landbrugs muligheder for at konkurrere med andre lande. Eksempelvis kan visse nye produkter med nye virkningsmekanismer ikke klare sig i konkurrencen med eksisterende produkter på markedet på grund af de høje afgifter og bliver derfor ikke markedsført i Danmark.

- Da den opstillede målsætning om 40 % reduktion i belastningen måles på iboende egenskaber, siger den grundlæggende ikke noget om niveauet af den faktiske belastning af miljø og sundhed. Målsætningen og dermed også afgiften bør derfor i stedet baseres på risikoreduktion.

- Rapportering af kontrol bør relateres klart til målsætninger og udtrykke den reelle udvikling f.eks. i forbindelse med grundvandsmonitering. Rapporteringen bør formuleres, så den er mere forståelig.

- Investering i forskning: Der bør gives økonomisk støtte til udvikling af nye / bedre varslingssystemer, som kan bedre muligheder for at behovsbasere sprøjtninger mere præcist.

Fakta om de danske afgifter på bekæmpelsesmidler:

Indtil 1987: 2,5 pct. af engros salgspris, dog max. Kr 5.000 pr. produkt

1987 – 1995: 3,0 pct. af engros salgspris (uden maximum)

Januar 1996 – november 1998 : Herbicider, fungicider & vækstregulering 13% af udsalgspris inkl. afgift (14,9 % af pris før afgift), insekticider 27% af udsalgspris inkl. afgift (37,0 % af pris før afgift) + prismærker.

November 1998 – juni 2013: Herbicider, fungicider & vækstregulering 25% af udsalgspris inkl. afgift (33,3 % af pris før afgift), insekticider 35% af udsalgspris inkl. afgift (53,8 % af pris før afgift) + prismærker.

Juli 2013 - individuelle afgifter baseret på iboende egenskaber, klassificering og formuleringstype.

Afgift af bekæmpelsesmidler (Skatteministeriets indtægtslister):

|

År |

Indtægt fra afgift på beskæmpelsesmidler mio. kroner |

|

1994 |

10,0 |

|

1995 |

11,0 |

|

1996 |

282,0 |

|

1997 |

235,0 |

|

1998 |

298,0 |

|

1999 |

445,0 |

|

2000 |

375,0 |

|

2001 |

359,5 |

|

2002 |

371,023 |

|

2003 |

397,552 |

|

2004 |

422, 828 |

|

2005 |

411, 736 |

|

2006 |

364,597 |

|

2007 |

444,871 |

|

2008 |

572,059 |

|

2009 |

439,869 |

|

2010 |

460,729 |

|

2011 |

476,569 |

|

2012 |

550,664 |

|

2013 |

659,442 |

|

2014 |

442,837 |

|

2015 |

598,210 |

|

2016 |

512,635 |

Kilde: http://www.skm.dk/skattetal/statistik/provenuoversigter/indtaegtslister-for-2017

Sådan udregnes afgiften på planteværnsmidler

Afgiften udgør summen af nr. 1-4 opgjort pr. kilogram eller liter plantebeskyttelsesmiddel:

1) 107 kr. pr. kilogram eller liter plantebeskyttelsesmiddel gange midlets sundhedsbelastning pr. kilogram eller liter middel.

2) 107 kr. pr. kilogram eller liter aktivstof gange midlets miljøeffektbelastning pr. kilogram eller liter middel.

3) 107 kr. pr. kilogram eller liter aktivstof gange midlets miljøadfærdsbelastning pr. kilogram eller liter middel.

4) 50 kr. pr. kilogram eller liter aktivstof.

Den differentierede afgift udregnes af Miljøstyrelsen og offentliggøres på Miljøstyrelsens hjemmeside.

Pesticidafgifter i andre nærliggende EU medlemslande

|

Land |

Afgifter |

|

Sverige |

30 SEK pr. kg aktivstof |

|

Tyskland |

Ingen afgifter |

|

UK |

Ingen afgifter, men firmaerne betaler et årligt gebyr for produktregistrering svarende til 1-5 € pr. kg aktivstof |

|

Holland |

Ingen afgifter |

|

Frankrig |

3 afgiftskategorier baseret på giftighed, henholdsvis 5,10 €, 2,00 € og 0,9 € pr. kg/l aktivstof |

|

Polen |

Ingen afgifter |

Kilde: ECPA (European Crop Protection Association, oktober 2012)

(Artiklen har været bragt i september-udgaven af magasinet Agrologisk)

Af Jakob Tilma, kommunikationschef

Læs om pesticidafgiften på Miljøstyrelsens hjemmeside Læs Lov om ændring af lov om afgift af bekæmpelsesmidler